「構造的賃上げを」―円安が映す日本の弱さ

ジャーナリスト / 元上智大学教員 小此木 潔

2022.11.07

介入は焼け石に水

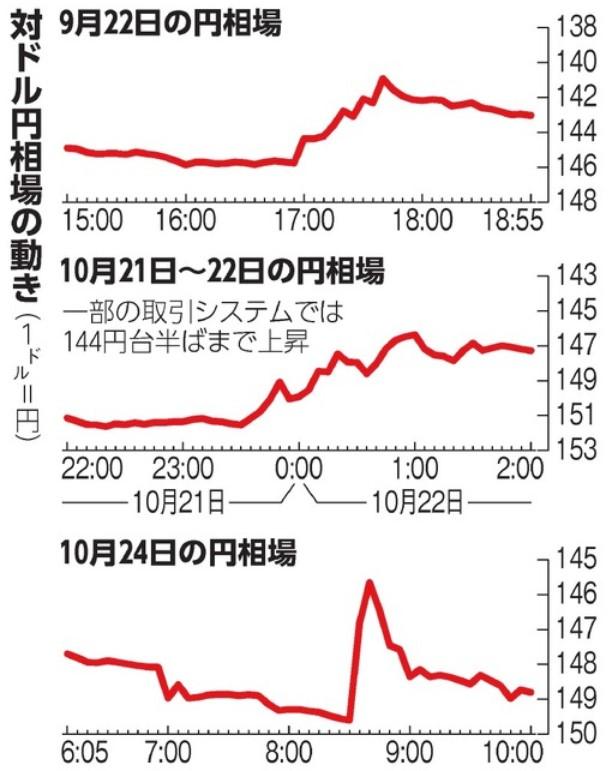

10月21日のニューヨーク外国為替市場で、円相場が1ドル=151円90銭台まで下落した段階で急反発し、1ドル=144円台半ばまで高騰した。24日の東京市場でも、朝方の取引で円相場が149円台から145円台に急騰した。いずれも政府・日本銀行がドル売り・円買いの為替介入を「覆面」(公式には認めない)方式で実施した結果だ。市場介入は9月22日にも行われ、その時は政府が介入を公式に認めていた。今回は市場関係者を強くけん制するために覆面介入したもようだが、その後の市場を見る限り、介入の効果は一時的だ。

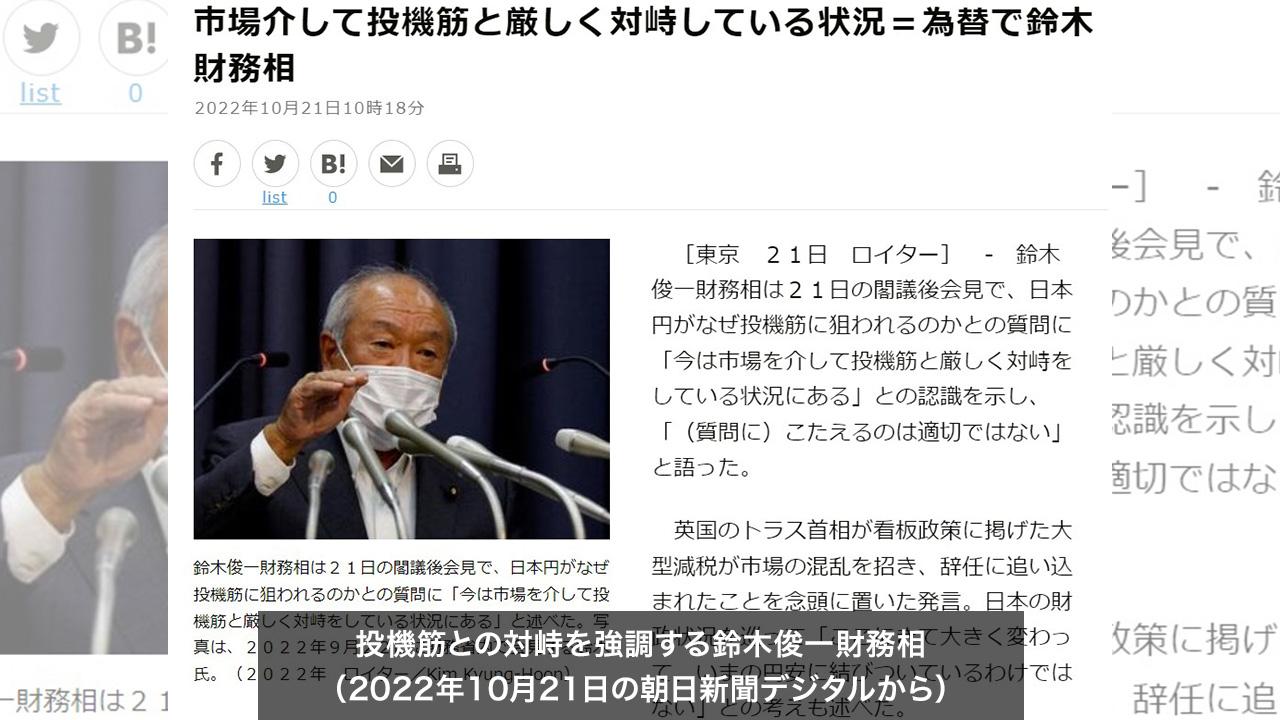

介入を示す円相場の動き(10月25日の朝日新聞デジタルから)

鈴木俊一財務相はこれまでに「私どもは市場を介して、投機筋と厳しく対峙している」との認識を示し、神田真人財務官も「投機的な問題があった場合は是正する必要がある」と、投機筋の動きを警戒する発言を繰り返してきた。

しかし、短期的な売買で儲けを狙うヘッジファンドなどの投機筋は、あくまで円安の増幅要因にすぎない。現在の円安の主因は日米の金融政策の違いによる金利差の拡大であるということは市場関係者の共通認識だ。米連邦準備制度理事会(FRB)は大幅なインフレを抑えるために3月から利上げを繰り返し、9月には政策金利であるフェデラル・ファンド(FF)レートの誘導目標を0.75ポイント引き上げた。11月2日の米連邦公開市場委員会(FOMC)でも0.75ポイントの利上げを決め、FFレートの誘導目標は3.75〜4.0%となった。

一方、日本銀行は景気拡大を目指し、マイナス金利に象徴される「異次元」の金融緩和政策を続けてきた。そのため、日米の金利差は開き続け、有利な運用を図ろうとする国際金融関係者の間で円を売って金利の高いドルを買う動きが続いている。だから、円安の基調は政策に起因する構造的なものであり、決して投機筋のせいではない。為替介入の効果が長続きしないのは当然のことだ。それなのに円安を投機のせいにするような財務相らの物言いには、政策の機能不全という実態を覆い隠そうとする響きすら感じさせる。

「賃金上昇伴う物価安定を」黒田総裁

今の日本には、米欧のような利上げができないという弱さがある。米欧との金利差が拡大して円安が加速し、輸入物価が上がっても、有効な対策が打てないという事態は、そのことをあぶり出した。超低金利政策を急に反転させれば、利上げによる住宅ローンの負担増などが消費全体を冷やし、株式や債券の投げ売りで市場は大暴落に陥りかねない。そんな不安で日銀は身動きがとれないようだ。日銀の黒田東彦総裁は10月21日に都内で開かれた式典のあいさつで「経済をしっかりとサポートし、賃金の上昇を伴う形で物価安定の目標を実現できるよう、金融緩和を実施していく」と述べ、緩和を続ける考えを改めて示した。

その裏にあるのは、金融緩和をとことん続ければ円安を支えに景気の拡大が続き、労働市場が逼迫すればいつの日か賃金と物価の上昇につながるに違いない、という考えである。しかし、安倍政権がそういう論理で大胆な金融緩和に乗り出してから10年近くもたつのに、実質賃金は上昇していない。

円安によって輸出企業は潤うが、経済はなかなか回復しない。賃上げどころか、むしろ円安が物価高を通じて国民生活を圧迫し、日本経済の弱さを映し出す指標になっている。こんな現状は「アベノミクス」の失敗を示していると言うほかない。

賃金停滞は経済停滞の証し

円安とともに日本経済の弱さを象徴するものが賃金の長期低迷であることは、国際統計でも歴然としている。国内総生産(GDP)の半分以上を占める個人消費を支えるのは賃金だが、2021年の経済協力開発機構(OECD)の年間賃金統計(購買力平価で計算)によれば加盟35か国のうちで日本は24位の3万9711ドルだ。20位の韓国(4万2747ドル)には2015年に抜かれた。米国(7万4738ドル)の5割強、OECD平均(5万1607ドル)の8割足らずである。https://www.oecd.org/tokyo/statistics/average-wages-japanese-version.htm

賃金の低迷は、GDPの横ばいが続く日本経済の停滞の原因でもあり結果でもある。同時に、賃金上昇を伴う経済成長の重要性を示している。

岸田首相は10月3日の所信表明演説で「物価高への対応に全力をもって当たり、日本経済を必ず再生させます」と述べ、日本経済の弱さを克服するための基本戦略として賃上げを重視する姿勢を打ち出した。首相は「なぜ、日本では、長年にわたり、大きな賃上げが実現しないのか」と問いを立て、「企業の生産性を向上させ、さらなる賃上げを生むという好循環が、機能していないという構造的な問題があります」「物価高が進み、賃上げが喫緊の課題となっている今こそ、正面から果断に、この積年の大問題に挑み、構造的な賃上げを目指します」と意欲を見せたのだった。

ところが、首相が述べた具体策は貧弱なものだった。これまでに公約してきた看護、介護、保育などの分野の処遇改善に加えて、新たな施策として成長分野への移動のための学び直し(リスキリング)などを挙げたが、まったく迫力がない。

首相が自民党総裁選で語った「令和の所得倍増」はともかく、「新しい資本主義」というスローガンを今後も掲げるなら、小手先の対策ではなく実質賃金の上昇を実現するための方策を根本から模索すべきではないか。本気で取り組む覚悟がないのなら、大風呂敷はたたむしかない。

「合成の誤謬」という罠

賃上げを阻んできた「構造」の要因として挙げられるのは、①GDPの横ばいに象徴される経済の長期的低迷②製造業分野での派遣労働解禁などによる非正規労働者の増加で労働市場が分断されたこと③労働組合の組織率低下や弱体化で賃上げの推進力が失われたこと、などだ。企業行動も上記の要因と絡む大きな要素だ。個々の企業にとって利益優先の観点からは合理的な選択でも、その結果として経済全体が悪化してしまうことがある。経済学の教科書に出てくる「合成の誤謬」という現象だが、日本経済はそうした状況に陥っている。

不確実性が高い市場の変化に備えて従業員は最小限にとどめたり、社員は少なくして非正社員で補ったりしておこう、という経営姿勢はミクロ的には合理的だが、多くの企業がそういう行動をとれば、結果としてお互いの客の財布の中身を減らし合うようなことになる。社会全体で見れば雇用は不安定化し、賃金は上がらず、消費は盛り上がらない。国民経済の停滞が続く。

「合成の誤謬という罠から抜け出すには賃上げが必要だから、みんなでやりましょう」と言っても、個々の企業はなかなか踏み出せない。結局のところ、政府がマクロ経済政策の発動によって環境を整え、経営者の判断や将来見通しを変えることが必要とされる。

特効薬はないが、たとえば、再生可能エネルギーや社会保障分野を軸に技術革新と投資拡大などで成長を図る戦略を描きたい。さらに巨額の社内留保に課税して得られる資金を賃上げや雇用創出に充てたり、産業・労働政策を強化したりして、投資と消費の両面から総需要を喚起する政策が有望だ。金融政策も緩和基調でいいが、これまでのように異常な緩和は是正しなくてはいけない。

地震や豪雨などの災害対策も役立つ。防衛予算を何兆円も増やして米国製の武器を買うとか、原発の新増設にお金を使うのではなく、国民経済の大黒柱を支える賃金の引き上げという構造改革のために知恵と工夫が問われる。

政府が10月28日に発表した総合経済対策も大半が場当たり的で、構造改革に程遠い政策ばかりだが、そうなってしまう理由など稿をあらためて考えてみたい。

「岸田政権」の他の記事

-

オピニオン 池田健三郎(経済評論家)に聞く④

日本銀行新総裁日本銀行31代 黒田東彦総裁の任期満了にともない新総裁人事が決まりました。 正式には任期が変わる4月の就任になるが、初の学者出身の総裁誕生。 異次元の金融緩和を継承しつ...

-

池田 健三郎

2023.03.01

-

-

馬糞とスズメとマッシュルーム

「馬糞と経済」がネットで話題になっていた。「馬とスズメの幻想」と題した朝日新聞の「天声人語」だ。(2022年11月6日=末尾に全文)。久しぶりに歯切れのいい文章だったが、「今ごろ、分...

-

君和田 正夫

2023.02.01

-

-

「子ども予算倍増」は魔法の杖か

岸田文雄首相が年頭の記者会見で、「異次元の少子化対策」を今後の政策の柱に据えると表明した。国会の施政方針演説でも少子化対策を最優先すると述べた。中身は「子ども予算」の倍増だと...

-

小此木 潔

2023.02.01

-

-

防衛費倍増への暴走

防衛費倍増に向かって、その理由も財源もはっきり説明できないまま政府・与党が突っ走っている。国民がよくわからないうちに閣議で決めてしまう手法は、まるで主権者に対する奇襲攻撃だ。...

-

小此木 潔

2023.01.01

-

-

支持率を国債で買う政権

総合景気対策に伴う国債増発の一方で、防衛費を5年がかりで倍増させようとしている岸田政権。その政策を一言でくくれば、歳出をいびつな形で膨張させる「放漫財政」の路線である。すでに財...

-

小此木 潔

2022.12.01

-

-

オピニオン 池田健三郎(経済評論家)に聞く③

2022年12月 円安・物価高に苦しむ生活者と円安を利用して増収増益する業種も多い。 日本経済は好調なのでしょうか?そして、政府の進める金融・財政政策は成果を出せるのでし...

-

池田 健三郎

2022.12.01

-

-

原発事故の悪夢、お忘れですか?

岸田首相は、もうあの悪夢を忘れたのだろうか。福島第一原発の炉心溶融事故のことだ。事故から11年後の今も、メルトダウンで格納容器を突き破って地下にたまった核物質の塊を取り出すめど...

-

小此木 潔

2022.10.03

-

-

生者は死者に煩(わずら)わされてはいけない

洋画の巨匠、梅原龍三郎は遺言状に「生者は死者の為に煩(わずら)わさるべからず」と書いた。自分の死後に残されるであろう生者、愛する夫人を気遣っての文言だ。本人は97歳まで生き、夫...

-

君和田 正夫

2022.08.01

-

-

岸田さん、防衛費の説明から逃げないで

岸田首相は、したたかである。防衛費増額の財源について、確保の見通しもないまま参院選を乗り切ろうという作戦のようだ。6月21日に日本記者クラブで行われた与野党9党首の討論会で、以下...

-

小此木 潔

2022.07.01

-